- 不動産買取は東武住販山口店|山口市で創業40年!2万件以上の実績!

- ブログ一覧

- 不動産を相続すると税金はいくらかかる?計算方法や税金対策のポイント

不動産を相続すると税金はいくらかかる?計算方法や税金対策のポイント

2022-12-13

- この記事のハイライト

- ●不動産相続で発生する税金は「登録免許税」と「相続税」

- ●相続税は5つのステップにわけて計算する

- ●不動産相続時は税金対策として特例や控除を活用しよう

不動産を相続すると、一般的には2種類の税金がかかります。

相続時はさまざまな手続きに追われるため、あらかじめ税金について理解を深めておくことが大切です。

今回は不動産を相続する際に発生する税金の種類や計算方法、税金対策について解説します。

山口県山口市で不動産売却をご検討中の方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

不動産を相続する際に発生する税金の種類

まずは、不動産を相続する際に発生する税金の種類をご紹介します。

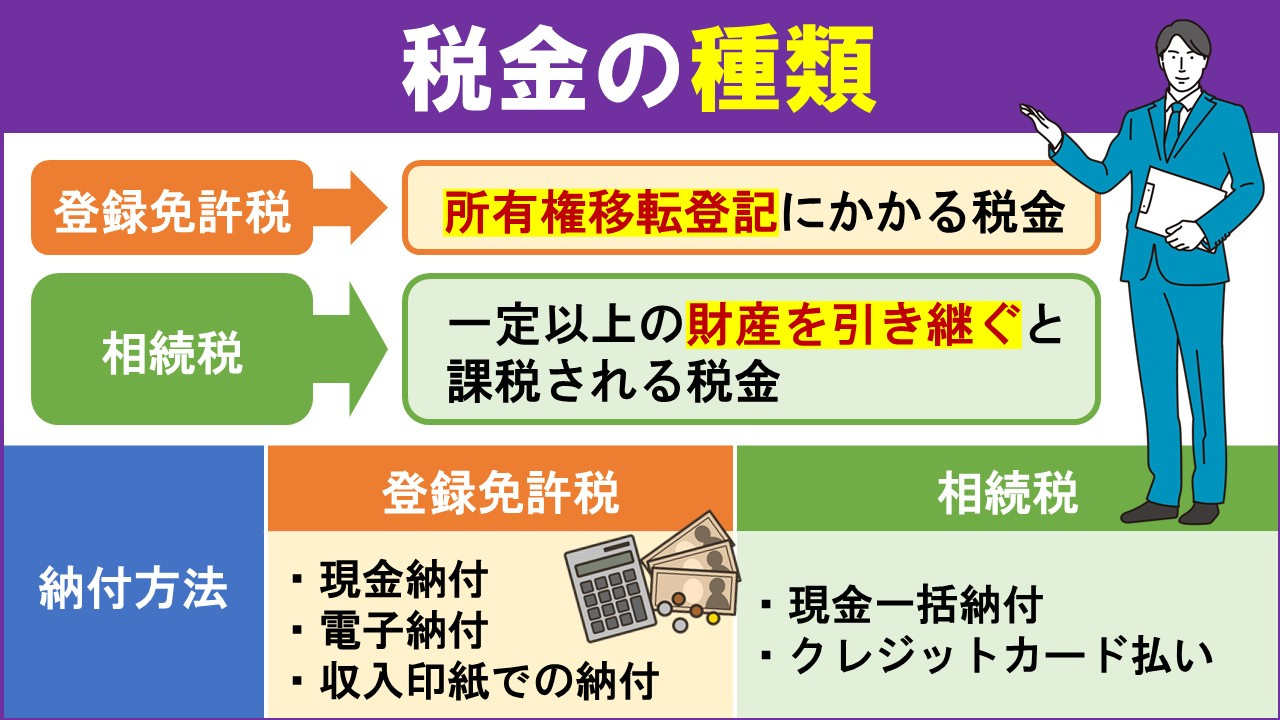

税金の種類1:登録免許税

不動産相続時にかかる税金の種類として、まず挙げられるのが登録免許税です。

不動産の所有者が変わる際、所有権移転登記をおこなう必要があります。

所有権移転登記にかかるのが、登録免許税です。

登録免許税は、一般的に下記の方法で納税します。

- 現金納付

- 電子納付

- 収入印紙での納付

現金で納付する場合は金融機関に足を運び、登録免許税納付用の納付書をもらいます。

必要事項を記入し、窓口に現金とともに提出しましょう。

領収証書が交付されるので、登記申請書に貼り付け、登記所に提出すれば納税が完了します。

オンライン申請を選んだ場合は、電子納付も可能です。

また、納める金額が3万円以下の場合、収入印紙で納付することもできます。

金融機関の窓口で金額に応じた収入印紙を購入し、登録免許税納付用台紙に貼り付けて納付しましょう。

法務局によっては収入印紙が購入できる場所が設けられているので、チェックしてみてください。

税金の種類2:相続税

不動産売却時にかかる税金の種類には、相続税もあります。

相続税とは、亡くなった方の財産(不動産や預貯金など)を相続した際に発生する税金です。

一定以上の財産を引き継ぐと課税される税金となります。

相続税の納付方法は下記のとおりです。

- 現金一括納付

- クレジットカード払い

相続税の納付は、原則現金一括払いとなります。

不動産相続時はご自身で金額を計算したうえで、納付書を作成しなければなりません。

作成した納付書を持参し、相続人自身が金融機関の窓口で支払います。

また、平成29年以降はクレジットカード払いも可能になりました。

国税クレジットカード支払いサイトを利用して支払います。

ただし、クレジットカード払いの場合、1回の支払いが1,000万円未満であることや領収書が発行されないこと、決済手数料がかかることなどがデメリットです。

とはいえ、インターネットでご自宅などから納付できるので、現金一括納付より手間がかかりません。

この記事も読まれています|空き家の相続税はどうなる?計算方法や相続税対策についても解説!

\お気軽にご相談ください!/

不動産相続の際に発生する税金の計算方法

続いて、不動産相続の際に発生する税金の計算方法を解説します。

登録免許税の計算方法

登録免許税の計算方法は下記のとおりです。

固定資産評価額×0.4%

固定資産評価額は、土地は時価の6~7割程度、建物は建築費用の5~8割程度になるケースが多いです。

ただし、評価額は毎年見直されるため、実際の取引金額とは差が出る可能性があります。

不動産における相続税の計算方法

相続税は遺産分割が完了したあと、下記の流れで計算するのが一般的です。

- 相続人それぞれの課税価格を計算する

- 課税価格から借り入れ金や葬儀費用をマイナスする

- 基礎控除額をマイナスする

- 相続税の総額を計算する

- 相続人それぞれの相続税の金額を計算する

まずは、相続人それぞれの財産の課税価格を計算します。

相続税がかかるのは、不動産だけでなく預貯金や有価証券など、価値のあるものを相続した際です。

死亡退職金や死亡保険金なども、相続財産に含まれます。

ただし、墓石や仏壇などは相続税がかからない財産です。

課税価格が計算できたら、次は借り入れ金や葬儀費用をマイナスします。

借り入れ金とは、被相続人に課税されていた所得税などの税金のことで、相続人が支払う場合はその分を差し引くことが可能です。

葬儀費用も差し引けますが、香典返しや法事の費用は含まれないので注意しましょう。

次に課税価格の合計から基礎控除額をマイナスし、課税対象となる財産の合計を計算します。

控除額の計算方法は下記のとおりです。

3,000万円+(600万円×法定相続人の数)

たとえば、不動産売却時に法定相続人が2人いらっしゃる場合、基礎控除額は「3,000万円+(600万円×2)」で4,200万円となります。

この場合、課税価格の合計が4,200万円以下であれば、相続税は課税されないということです。

次は相続人それぞれが法定相続分どおりに取得したものとし、下記の計算方法で各相続人の取得金額を計算します。

課税財産の総額×相続人それぞれの法定相続分

そして、相続人それぞれの法定相続分に税率をかけ、算出税額を計算します。

取得金額ごとの税率は下記のとおりです。

- ~1,000万円:10%

- ~3,000万円:15%(控除額50万円)

- ~5,000万円:20%(控除額200万円)

各相続人の算出税額が計算できたら、すべて合計し相続税の総額を計算しましょう。

最後は下記の計算方法で、相続人それぞれの相続税の金額を計算します。

相続税の総額×相続人それぞれの課税価格÷課税価格の合計

実際は、利用できる控除を差し引いて計算します。

この記事も読まれています|空き家の相続税はどうなる?計算方法や相続税対策についても解説!

\お気軽にご相談ください!/

不動産相続時に活用したい税金対策

最後に、不動産相続時に活用したい税金対策をご紹介します。

税金対策1:住宅資金贈与制度

不動産相続時における税金対策として、まず住宅資金贈与制度が挙げられます。

住宅資金贈与制度とは、不動産(住宅)を購入するための資金として、贈与をおこなった際に利用できる制度です。

最大1,310万円までが非課税となるため、生前に贈与すれば贈与税対策になります。

ただし、贈与されたお金は不動産(住宅)の購入資金として使うことが条件です。

税金対策2:配偶者贈与制度

不動産相続時の税金対策として、配偶者贈与制度も挙げられます。

配偶者贈与制度とは、配偶者に不動産を贈与する際に利用できる税金対策です。

配偶者が居住用の不動産を購入する場合、最大2,000万円まで非課税となります。

先述した住宅資金贈与制度も利用可能ですが、配偶者贈与制度のほうが税金対策として有効といえるでしょう。

そのため、税金対策で配偶者に不動産を贈与する際は、配偶者贈与制度を選ぶのがおすすめです。

税金対策3:相次相続控除

相次相続控除も、不動産相続時に活用したい税金対策です。

不動産を相続してから、10年後に再度相続する場合に利用できる可能性があります。

相次相続控除は、ご自身が2次相続人であり、かつ10年以内に2回相続をおこなうことが条件です。

相続税の一定金額が控除となるため、税金の負担を軽減しながら2次相続をおこなえます。

また、1回目の相続時に必要な相続税を納付していることも条件の1つです。

税金対策4:相続時精算課税制度

相続時精算課税制度とは、60歳以上の祖父母が20歳以上の子どもや孫に贈与する際、最大2,500万円までが非課税となる制度です。

ただし、祖父母が亡くなった場合は贈与した財産も相続財産に含まれます。

そのため、相続時は相続税の負担が大きくなるのがデメリットです。

この記事も読まれています|空き家の相続税はどうなる?計算方法や相続税対策についても解説!

まとめ

不動産を相続する際に発生する税金の種類や計算方法、税金対策について解説しました。

相続時は税金が発生するため、節税につながる対策を知っておくことが大切です。

私たち「株式会社東武住販 山口店」は、山口県山口市での不動産売却を専門としております。

ぜひお気軽にお問い合わせください。